ESG-Kriterien und Taxonomie – strategische Realität im Finanzsektor

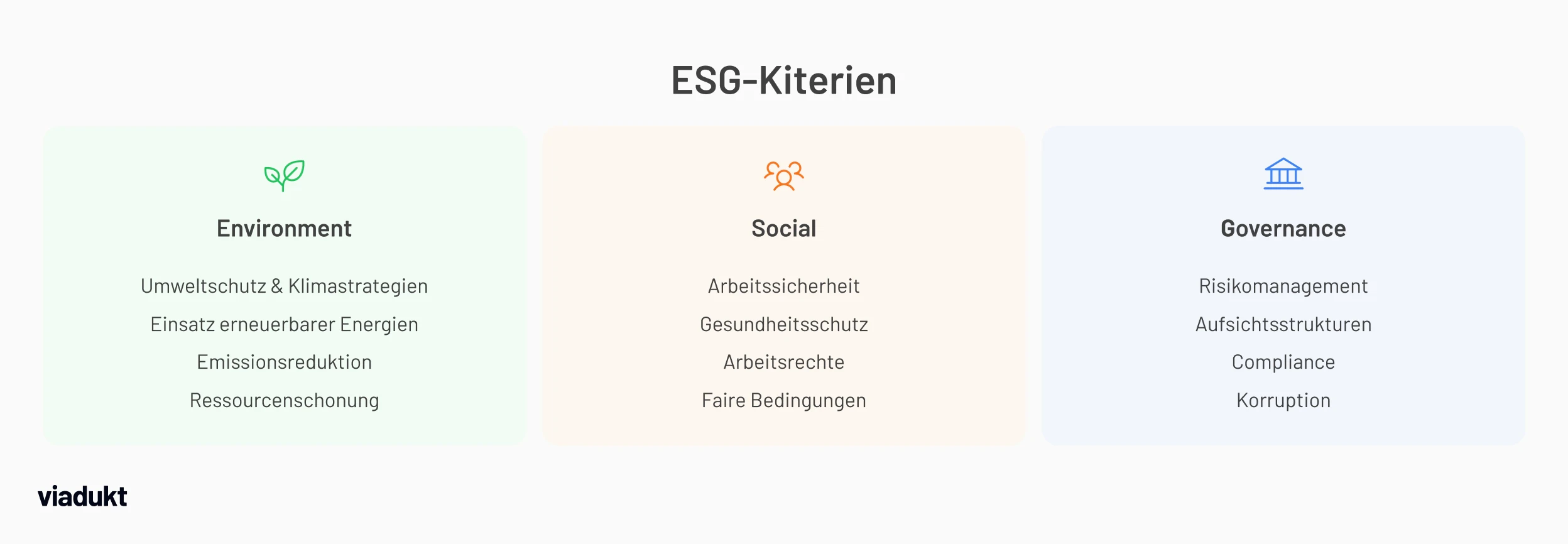

Nachhaltigkeit ist längst kein freiwilliger Zusatz mehr, sondern ein zentraler Bestandteil strategischer Entscheidungsprozesse im Finanzsektor. Für Banken und Sparkassen sind die sogenannten ESG-Kriterien – also Umwelt (Environment), Soziales (Social) und gute Unternehmensführung (Governance) – zu einer Schlüsselgröße geworden.

Parallel dazu gewinnt die EU-Taxonomie als regulatorischer Rahmen für nachhaltige wirtschaftliche Aktivitäten an Gewicht. Beide Konzepte haben das Potenzial, Geschäftsmodelle grundlegend zu verändern: Sie schaffen neue Transparenzanforderungen, steuern Kapitalflüsse und definieren, was künftig als nachhaltig gelten darf.

Mit der Umsetzung der CSRD und der Ausweitung der Taxonomie-Verordnung auf Kreditinstitute verschärft sich der Handlungsdruck. Für Banken und Sparkassen bedeutet das: Anpassung ist nicht optional – sie ist strategisch notwendig.

ESG-Kriterien: Nachhaltigkeit messbar machen

ESG als Steuerungsinstrument im Bankbetrieb

Für Banken und Sparkassen geht es bei ESG nicht nur um Reputationspflege – sondern um die aktive Steuerung finanzieller Risiken und Chancen. Klimarisiken können beispielsweise den Wert von Sicherheiten in der Kreditvergabe mindern oder Geschäftsmodelle von Kunden gefährden. Soziale Aspekte wie Lieferkettenverantwortung oder Arbeitsstandards gewinnen ebenso an Bedeutung wie Fragen der Unternehmensethik und Transparenz.

Regulatorische Einbettung

Institutionen, die ESG-Faktoren frühzeitig in ihre Risiko- und Geschäftsstrategien integrieren, verschaffen sich nicht nur einen Wettbewerbsvorteil, sondern erfüllen auch die steigenden regulatorischen Anforderungen – etwa durch die EU-Offenlegungsverordnung (SFDR), die CSRD oder die EBA-Leitlinien zu ESG-Risiken.

Die EU-Taxonomie: Klassifikation für nachhaltiges Wirtschaften

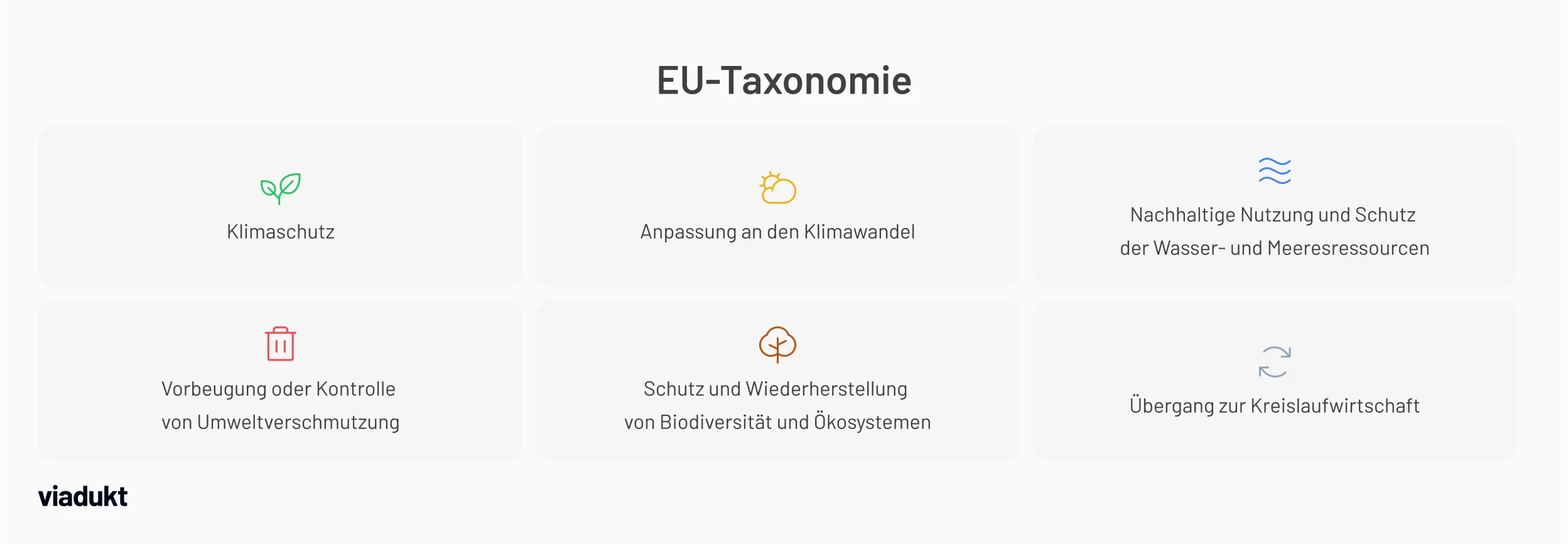

Mit der EU-Taxonomie hat die Europäische Union ein verbindliches Klassifikationssystem geschaffen, das festlegt, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Für Finanzinstitute bringt dies weitreichende Konsequenzen: Banken und Sparkassen müssen künftig offenlegen, in welchem Umfang ihre Kredit- und Investmentportfolios mit den definierten Umweltzielen der Taxonomie übereinstimmen. Diese reichen von Klimaschutz über Kreislaufwirtschaft bis hin zur Erhaltung von Biodiversität.

Die Herausforderung besteht darin, geeignete Daten von Unternehmen zu erhalten und interne Systeme so anzupassen, dass die Taxonomie-konforme Berichterstattung möglich ist. Gleichzeitig eröffnet die Taxonomie Chancen für die gezielte Entwicklung grüner Finanzprodukte und die aktive Mitgestaltung der nachhaltigen Transformation der Realwirtschaft.

ESG in der Praxis: Immobilienfinanzierung und Datenqualität

Problemfall Hypothekendarlehen

Ein zentrales Hindernis bei der Umsetzung von ESG- und EU-Taxonomie-Vorgaben ist die mangelhafte Datenverfügbarkeit – insbesondere im Bereich der Immobilienfinanzierung. Sparkassen und Banken stehen vor der Aufgabe, Nachhaltigkeitskriterien auch bei der Vergabe von Hypothekendarlehen zu berücksichtigen. Doch häufig fehlen verlässliche Informationen zur Energieeffizienz, zur CO₂-Bilanz oder zu Sanierungsmaßnahmen von Wohn- und Gewerbeimmobilien.

Weder die Kreditnehmer noch externe Gutachter liefern standardisierte, verifizierbare ESG-Daten, wie sie für eine taxonomiekonforme Bewertung erforderlich wären. Aktuelle Studien zeigen zudem, dass insbesondere kleinere Institute Schwierigkeiten haben, die Green Asset Ratio nachhaltig zu verbessern – häufig aufgrund fehlender Datenstrukturen im Bestand. Diese Lücke erschwert nicht nur die interne Risikobewertung, sondern auch die regulatorisch geforderte ESG-Offenlegung.

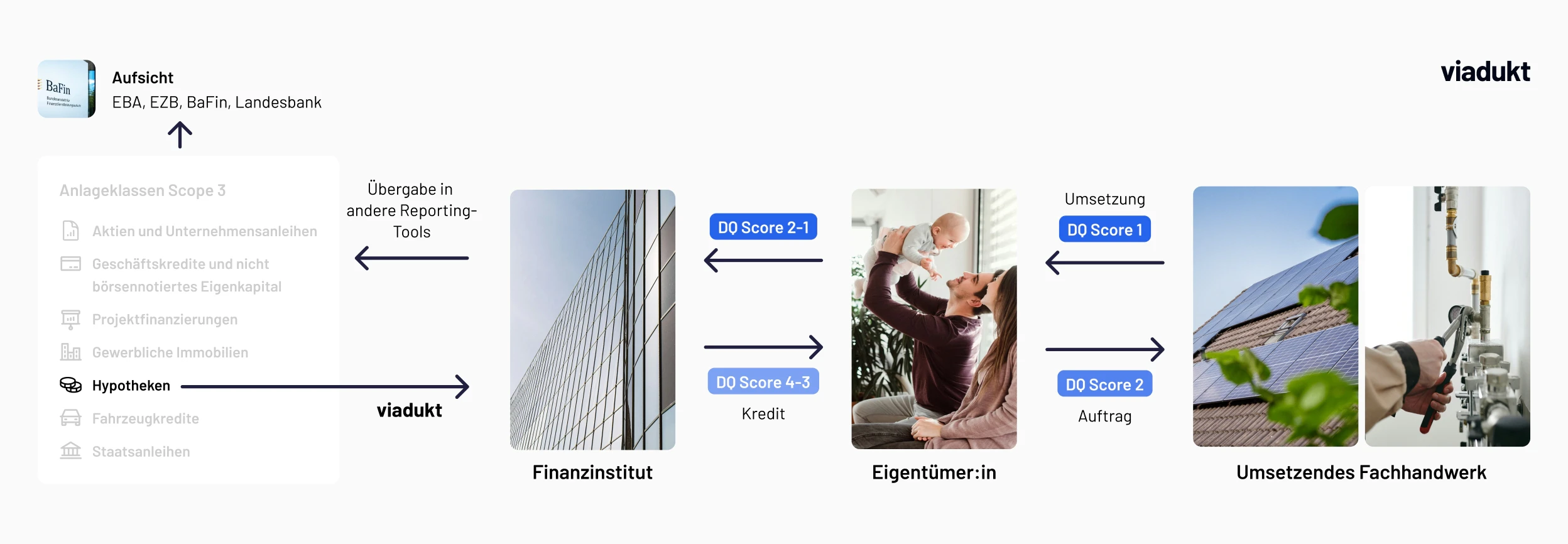

Mit viadukt finanzierte Emissionen bestimmen und regulatorische Anforderungen erfüllen

Genau hier setzt unsere Plattform viadukt an: Sie ermöglicht es Banken und Sparkassen, die durch Hypotheken finanzierten Emissionen systematisch zu identifizieren, zu dokumentieren und regulatorisch korrekt einzuordnen. Bereits heute können Institute bei rund 99 % der wohnwirtschaftlich genutzten Immobilien die Datenqualität automatisiert von der niedrigsten Stufe (DQ-Score 5, nur Adressdaten) auf Stufe 4 anheben – ohne Mehraufwand für das Institut.

Das Besondere an viadukt ist unsere einzigartige Dateninfrastruktur, die es ermöglicht, den Kunden aktiv in die Aufbereitung der ESG-relevanten Gebäudedaten einzubinden. Durch einfache, digitale Prozesse können Verbrauchsdaten angepasst, Energieausweise hochgeladen oder Gebäudemerkmale ergänzt werden. Über den viadukt Datahub lassen sich relevante Kennzahlen zudem automatisiert aufbereiten und direkt in bankinterne Systeme überführen. So erreichen Institute stufenweise höhere Datenqualitäten – bis hin zu DQ-Score 2 oder sogar 1, sofern valide Verbrauchsdaten oder offizielle Nachweise wie Energieausweise vorliegen.

Viadukt liefert u. a. Informationen zu Gebäudealter, Effizienzklasse und Energieverbrauch – automatisiert und strukturiert für die Weiterverarbeitung in bankfachlichen Prozessen. Den Sanierungsstatus erhalten Institute zusätzlich dann, wenn dieser direkt von der Kundschaft in der Plattform ergänzt wird, die als White-Label-Lösung individuell ins Onlinebanking eingebunden werden kann. So entsteht nicht nur ein vollständigeres ESG-Datenprofil – es stärkt auch die Kundenbindung durch transparente Mitwirkung. Damit erhalten Institute eine ESG-Datenbasis, die regulatorisch tragfähig und operativ nutzbar ist.

Strategische Relevanz nachhaltiger Kreditportfolios

Ein nachhaltig ausgerichtetes Kreditportfolio ist längst mehr als eine Imagefrage – es entwickelt sich zu einem zentralen Erfolgsfaktor für die Zukunftsfähigkeit von Banken und Sparkassen. Einerseits erhöhen regulatorische Vorgaben wie die EU-Taxonomie, die Offenlegungsverordnung (SFDR) und die Corporate Sustainability Reporting Directive (CSRD) den Druck auf Institute, die Nachhaltigkeitswirkung ihrer Kreditvergabe messbar und transparent darzustellen. Andererseits erwarten auch Kundinnen und Kunden zunehmend Finanzlösungen, die ökologischen und sozialen Werten gerecht werden.

Ein nachhaltiges Portfolio bietet zudem klare Risikovorteile: Kreditnehmer mit zukunftsfähigen, energieeffizienten Geschäftsmodellen oder Immobilien gelten als widerstandsfähiger gegenüber klimabezogenen und regulatorischen Veränderungen. Für Sparkassen und Banken bedeutet das eine höhere Portfoliostabilität, geringere Ausfallrisiken und langfristig bessere Bewertungen durch Investoren oder Aufsicht.

Gleichzeitig eröffnen sich Wachstumschancen: Die zielgerichtete Finanzierung nachhaltiger Projekte, etwa im Bereich energetischer Gebäudesanierung, grüner Infrastruktur oder ESG-konformer Unternehmensinvestitionen, wird zunehmend durch Fördermittel unterstützt und trifft auf eine wachsende Nachfrage. Institute, die heute in ESG-Kompetenz und Datenqualität investieren, sichern sich nicht nur regulatorische Konformität – sondern auch einen strategischen Vorsprung im nachhaltigen Wettbewerb. Die aktive Einbindung von Kunden in ESG-relevante Prozesse stärkt dabei nicht nur die Datenbasis, sondern auch das Vertrauen und die Beziehung zur Bank.

viadukt

ESG und EU-Taxonomie als strategische Chance begreifenFAQ: ESG und EU-Taxonomie in der Praxis

Die Umsetzung von ESG-Kriterien und EU-Taxonomie-Vorgaben ist für Banken und Sparkassen weit mehr als eine regulatorische Pflicht – sie ist eine strategische Weichenstellung. Institute, die frühzeitig in ESG-Datenqualität, interne Prozesse und transparente Berichterstattung investieren, schaffen die Grundlage für stabile, zukunftsfähige Kreditportfolios. Gleichzeitig eröffnen sich neue Geschäftspotenziale in wachstumsstarken Bereichen wie grüner Baufinanzierung, Energieeffizienz oder nachhaltiger Unternehmensfinanzierung.

Mit Lösungen wie der viadukt Plattform lassen sich zentrale Herausforderungen – insbesondere im Bereich der Datenqualität – wirksam adressieren. Durch die Kombination aus intelligenter Infrastruktur, Kundenaktivierung und automatisierter Kennzahlenbereitstellung wird Nachhaltigkeit operativ umsetzbar. Wer jetzt handelt, verschafft sich nicht nur regulatorische Sicherheit – sondern gestaltet aktiv die Finanzierung der Zukunft.

Schreibe einen Kommentar

viadukt

Magazin

viadukt

Erfahrungsberichte